銷售商品會計分錄與成本結(jié)轉(zhuǎn) 是否需要另做憑證詳解

在企業(yè)的日常會計處理中,銷售商品涉及收入確認與成本結(jié)轉(zhuǎn)兩個核心環(huán)節(jié)。對于許多初學者甚至部分從業(yè)人員而言,一個常見的疑問是:銷售商品的會計分錄中,結(jié)轉(zhuǎn)銷售成本是否需要單獨另做一張記賬憑證?本文將對此進行詳細解析。

一、銷售業(yè)務(wù)的基本會計處理原則

根據(jù)《企業(yè)會計準則》的規(guī)定,銷售商品的會計處理需遵循權(quán)責發(fā)生制和配比原則。這意味著:

- 確認收入:當商品所有權(quán)上的主要風險和報酬轉(zhuǎn)移給購貨方,企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對已售出的商品實施有效控制,且收入的金額能夠可靠地計量,相關(guān)的經(jīng)濟利益很可能流入企業(yè),相關(guān)的已發(fā)生或?qū)l(fā)生的成本能夠可靠地計量時,應(yīng)確認銷售收入。

- 結(jié)轉(zhuǎn)成本:在確認收入的同一會計期間,必須將已售出商品的賬面價值(即成本)結(jié)轉(zhuǎn)為“主營業(yè)務(wù)成本”或其他業(yè)務(wù)成本,以實現(xiàn)收入與費用的配比,從而準確計算當期損益。

二、銷售環(huán)節(jié)的典型會計分錄

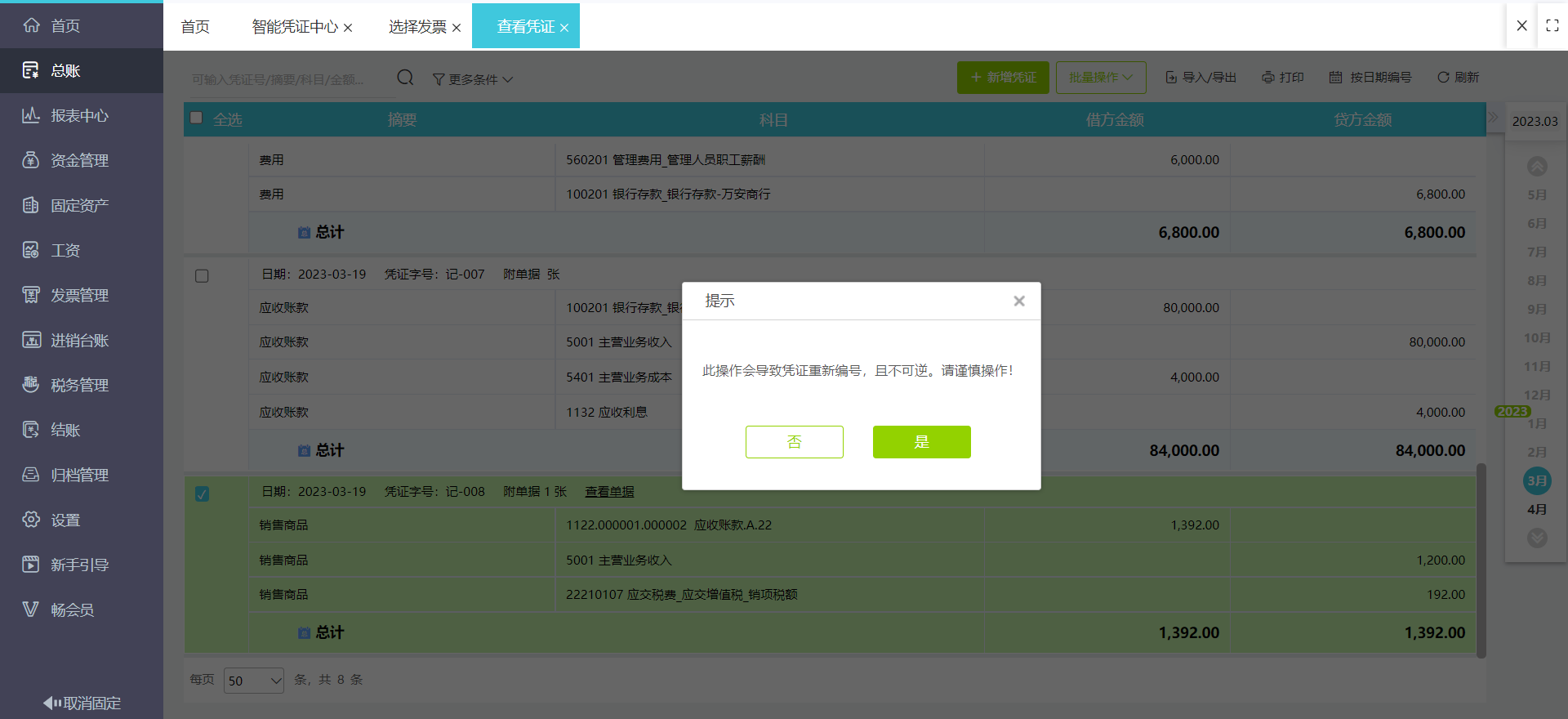

銷售業(yè)務(wù)通常涉及兩筆會計分錄,它們分別記錄了“錢貨兩清”(或形成債權(quán))的過程和“成本轉(zhuǎn)移”的過程。

1. 確認銷售收入(假設(shè)為一般納稅人,銷售商品,款項已收存銀行):

`

借:銀行存款

貸:主營業(yè)務(wù)收入

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

`

這筆分錄反映了企業(yè)資產(chǎn)的增加(銀行存款)和收入的實現(xiàn),以及由此產(chǎn)生的納稅義務(wù)。

2. 結(jié)轉(zhuǎn)已售商品的成本:

`

借:主營業(yè)務(wù)成本

貸:庫存商品

`

這筆分錄反映了企業(yè)存貨的減少和當期費用的增加。

三、核心問題:結(jié)轉(zhuǎn)成本是否需要另做一張憑證?

答案是:是的,結(jié)轉(zhuǎn)銷售成本通常需要單獨另做一張記賬憑證。

原因如下:

- 經(jīng)濟業(yè)務(wù)實質(zhì)不同:第一筆分錄(確認收入)記錄的是“銷售交易”本身,即商品流出、貨幣(或債權(quán))流入的過程。第二筆分錄(結(jié)轉(zhuǎn)成本)記錄的是與銷售交易相關(guān)聯(lián)的“成本轉(zhuǎn)移”過程,它是銷售行為引發(fā)的后續(xù)會計動作,其經(jīng)濟業(yè)務(wù)實質(zhì)是庫存資產(chǎn)轉(zhuǎn)化為當期費用。根據(jù)會計基礎(chǔ)工作規(guī)范,一張記賬憑證原則上應(yīng)反映一項獨立或關(guān)聯(lián)緊密的經(jīng)濟業(yè)務(wù)。將這兩項不同實質(zhì)的業(yè)務(wù)合并在一張憑證上,雖然技術(shù)上可行,但不利于清晰反映業(yè)務(wù)全貌。

- 原始憑證依據(jù)不同:

- 確認銷售收入的分錄,其原始憑證通常是增值稅專用發(fā)票的記賬聯(lián)、銀行進賬單(回單)、出庫單(客戶聯(lián))等,證明銷售發(fā)生和款項收付。

* 結(jié)轉(zhuǎn)銷售成本的分錄,其核心原始憑證是商品出庫單(財務(wù)記賬聯(lián))或銷售成本計算單,用于計算和證明已售出商品的具體成本金額。

兩者依據(jù)的原始憑證不同,從會計檔案管理的規(guī)范性出發(fā),分別編制憑證更為清晰、便于日后查賬和審計。

- 操作實踐與清晰性:在實際會計工作中,收入確認可能在銷售開票時完成,而成本的準確計算和結(jié)轉(zhuǎn)可能依賴于月末匯總的出庫單或成本核算系統(tǒng)生成的數(shù)據(jù)。兩者在發(fā)生時間上可能不完全同步(盡管在會計期末必須統(tǒng)一配比)。分開制單,使得會計處理流程更清晰,責任更明確,也便于核對。

四、與操作建議

為了確保會計記錄的清晰性、準確性和可追溯性,遵循一般的會計實務(wù)操作規(guī)范,建議將銷售商品的收入確認分錄和成本結(jié)轉(zhuǎn)分錄分別編制在不同的記賬憑證上。

標準操作流程建議如下:

1. 根據(jù)銷售發(fā)票和收款憑證,編制憑證1:借記“銀行存款/應(yīng)收賬款”,貸記“主營業(yè)務(wù)收入”、“應(yīng)交稅費”。

2. 根據(jù)商品出庫單(財務(wù)聯(lián))或月末成本匯總表,編制憑證2:借記“主營業(yè)務(wù)成本”,貸記“庫存商品”。

這樣做不僅符合會計基礎(chǔ)工作規(guī)范,也有利于企業(yè)內(nèi)部管理、財務(wù)分析以及應(yīng)對外部審計和稅務(wù)檢查,是專業(yè)會計處理的體現(xiàn)。

如若轉(zhuǎn)載,請注明出處:http://m.chunhuitang.cn/product/295.html

更新時間:2026-04-27 22:44:21